Assalamualaikum Wr. Wb.

Syudah terlalu lama blog ini sendiri tanpa sentuhan ketikan tangan saya yang suka menuliskan kata – kata galau di social media saya #eh #abaikan #yunissalelah.

Kali ini saya akan membagian sebuah catatan perjalanan saya mempelajari hal baru walau enggak jauh – jauh dari dunia akuntansi seperti saya yang enggak bisa jauh – jauh dari kamu, kamu iya kamu. :3

Ditengah kesendirian saya, disuatu malam cerah yang gabut karena perjalanan itu telah usai sambil memakan nasi goreng yang dijual persis didepan rumah saya #fyi dan teh k*otak yang dibeli di warung samping rumah saya, akhirnya saya ingin menuliskan perjalanan saya menjadi sebuah catatan di blog ini.

Dimulai dari bertahun – tahun yang lalu, saya mengenal kata brevet pajak dan terbagi 2 yaitu AB dan C. Dimana A untuk pajak orang pribadi, B untuk pajak badan dan C untuk pajak internasional. Sudah lama saya ingin merasakan sensasi mempelajari seperti apa perhitungan yang menjadi pendapatan negara terbesar ini. Tapi, dari segi waktu dan –terutama- dana, akhirnya pada awal Juli 2015 saya berniat mengikuti kursus brevet ini. Saat itu saya sedang libur kuliah di UI maupun di UT dan hanya sesekali ke UI untuk mengurus kepanitiaan.

Hal pertama yang saya lakukan tentu saja memilih tempat untuk kursus, ada beberapa kandidat:

- PPA FEB UI –> Tempat dekat, biaya lumayan, pasti cepat beradaptasi dengan lingkungan karena cukup sering saya ‘nongol’ di FEB, entah karena ada kelas, ikut seminar, atau sekedar makan ayam bakar sambal bali di KAFE (Kantin FE) :P. Tapi saya kemudian mencoret dari pertimbangan karena saya bosan di UI terus, mau cari suasana baru. #eaah.

- IKPI Jakarta –> berdasarkan survey di internet merupakan rekomendasi tempat untuk kursus brevet, biaya lumayan lebih murah bahkan dari PPA FEB UI. Tapi begitu lihat lokasinya, ah dari depok ke mall ambasador kuningan cukup jauh. Saran saya, kalau rumahnya deket – deket situ mending kursus disana saja ngapain jauh – jauh.

- STAN –> the most low cost, high quality, i think, tau sendiri kan kualitas STAN seperti apa, saya rasa mungkin saja loh ya kualitas kursusnya juga sama. Tapi karena masalah lokasi yang ah sudahlah. Next..

- IAI Depok –> diantara keempat list saya ini, dari segi cost merupakan yang paling tinggi. Tempatnya di ruko ITC depok dan dekat dari rumah saya (walau ke UI lebih dekat lagi). Tapi saya berprinsip cost tidak menghianati hasil, akhirnya saya memilih kursus disini setelah melihat websitenya di http://www.iaiglobal.or.id/v02/ppl/ppl.php?sbid=98.

Secara cost ya kalau diurutin dari bawah ke atas itu sbb: STAN–> IKPI –> PPA FEB UI –> IAI

IAI Depok, Checklist.

Next, memilih jadwal kelas. Awalnya saya ingin ikut kelas reguler siang (Sabtu-Minggu pukul 13.00-18.00 WIB). Akan tetapi akhirnya saya banting setir ikut kelas intensif (senin-jumat pukul 17.15-21.00 WIB) karena:

- Lama belajarnya hanya 2 bulan dengan bobot materi yang sama, jadi semacam kelas akselerasinya. Saya tidak mau lama – lama nanti keburu bosen 😛

- Weekend saya tidak terpakai. Saya masih bisa jalan – jalan atau istirahat saat weekend.

Akhirnya saya resmi mendaftar di brevet AB kelas intensif angkatan 57 bersama sobat saya yang merupakan tetangga saya di rumah maupun di kampus. (y)

Running 10 Agustus 2015 diundur 1 minggu dari jadwal yang seharusnya. Hari pertama saya datang terlambat setengah jam karena ada urusan di kampus. Sobat saya bahkan masih dikampusnya saat saya sudah di IAI. Setelah absen, saya diberikan tas, blocknote, pulpen, modul brevet dan uu. Cukup berat mengingat saya juga membawa laptop pada hari itu.

*Y1 = Saya, Y2 = Sobat saya.

Y1 : Y2, lu dimana?

Y2: di kampus, lu?

Y1: udah di tkp

Y2: mulainya jam setengah 8 kan?

Saya lemot seketika. Lah?

Y1: sekarang woy sekarang.

Y2: hah demi apa? Kata lu jam setengah 8?

Y2: kapan gw ngomong? -_- Baca jadwal makanya. Udah lu dateng sesi 2 aja.

Akhirnya dia tiba jam 19.00 saat istirahat sambil nyengir – nyengir seperti biasa.

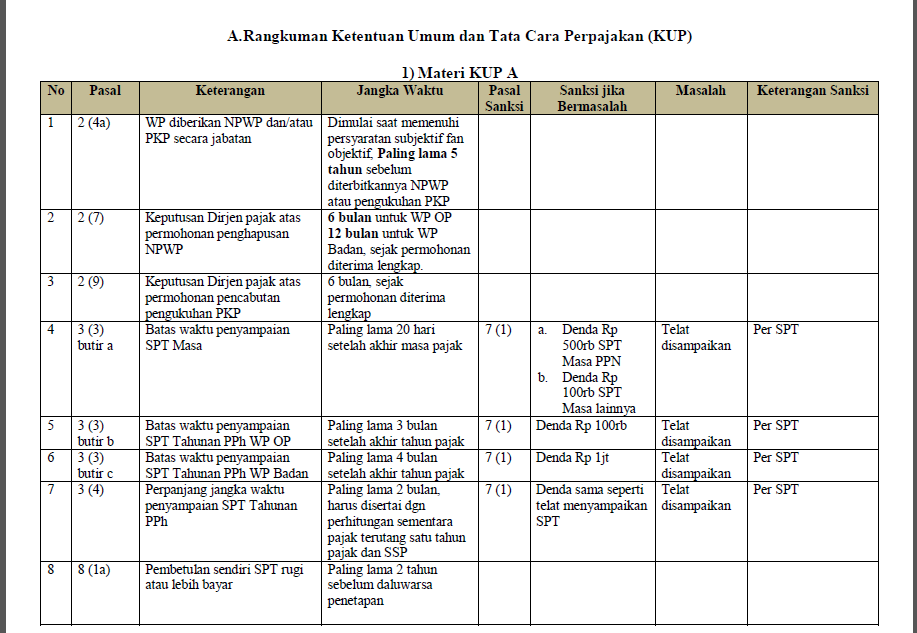

Hari pertama di mulai dengan materi KUP A dengan Pak W. Saya mendengarkan dengan seksama bahasa – bahasa ‘asing’ ala orang kantoran yang membuat saya mengerutkan kening karena belum tahu istilah – istilah tersebut. Tapi overall, hari pertama saya cukup exited.

Hari demi hari berlalu. Saya yang tipe pemalu memang jarang berinisiatif untuk mengajak berkenalan teman satu kelas kecuali mereka yang mengajak berkenalan dahulu. Tapi akhirnya saya mulai mengenal sebagian lebih teman satu kelas saya. Semua bercampur baur disini. Dimulai dari yang paling muda adalah mahasiswi semester 3, kemudian duo mahasiswi semester 5 (saya dan sobat saya), trio mahasiswi yang baru saja sidang kelulusan, trio mahasiswa pencari kerja,mbak mbak pencari kerja, mbak – mbak dan ibu – ibu pekerja, mas – mas pekerja, dan ada ibu dosen.

Setelah materi KUP A dan PPH OP (Pak D) selesai disampaikan. Next ujian pertama diadakan. Soal KUP A berisi esai 10 soal dan PPH OP mengisi SPT 1770. Saya sangat ragu dengan jawaban PPH OP saya, btw.

Dilanjutkan dengan materi PPH PotPUt dengan Pak BS. Saya akhirnya mengetahui apa maksud dari PPH PotPut itu adalah PPH Pasal 21,22,23 dan kawan – kawannya. Ujiannya mengisi SPT juga.

Saat masuk materi PPN A (Pak Y) saya sudah mulai masuk kuliah. Karena belum terbiasa, akhirnya saya bersamaan dengan sobat saya pun tumbang dan tidak mengikuti ujian PBB (Pak BM) dan PPN A. Saya akhirnya mengikuti ujian susulan pada akhir pekan, tidak bersama sobat saya karena dia sedang ada urusan. Untung saja saya tidak sendiri, ada 3 orang yang juga ikut susulan.

Hal seru dari kelas intensif ini adalah materi pemeriksaan pajak, KUP B, PPH Badan, PPN B, dan akuntansi perpajakan semua di ampu oleh pak W, karena pengajar yang harusnya mengajar itu tidak bisa hadir. Hal seru lainnya adalah suasana kelas yang sangat membaur. Saling bercerita dan berbagi pengalaman. Saya cukup nyaman berada dikelas ini.

Satu hal yang merupakan kunci sukses belajar pajak adalah à Pahami fondasinya yaitu KUP, lalu tetap berlatih mengerjakan soal – soal kasus.

Tiba materi yang terakhir adalah E-SPT dengan Pak BS lagi, ah atmosfirnya jadi sedikit berbeda. Bau – bau perpisahan mun muncul. Saya dan sobat saya menjadi baper (bawa perasaan). Kami tukeran kado dan berfoto dan makan bersama pada akhirnya. Btw, saya mendapat tupperware yang langsung diambil mama saya hehe.

Akhirnya sekarang, setelah saya selesai menulis ini, saya:

- Kangen masuk angin gegara kena angin malem

- Kangen nyanyi – nyani enggak jelas di motor

- Kangen ngantuk dengerin pengajar

- Kangen suasana kelas

- Kangen pusying – pusying an abis kelar materi besoknya ujian

- Kangen sensasi kuliah malem

- Kangen ‘ngayap’ kelar les sama sobat saya

- Kangen heboh liat nilai udah ada yang keluar

- Kangen bingung milih mau ngerjain tugas kuliah atau belajar buat ujian

- Kangen nasi kotak dan coffe break 😛

Overall, selain telah mendapat ilmu perpajakan yang memang tujuan utama saya ikut kursus brevet ini, saya juga mendapatkan banyak sekali kisah diluar itu.

Thanks Kelas Intensif AB Angkatan 57. Sampai bertemu lagi dilain kesempatan. Inget saya yang suka pakai jaket merah, bertas ransel hitam, dan bermotor v*rio ya.

Kira – kira itulah yang bisa saya bagikan haha. Doain ya supaya ilmu perpajakan saya yang saya dapatkan berguna untuk kehidupan dan karier saya eaa.

Kalau mau tanya lebih lanjut tentang brevet AB di IAI ini atau kalau mau tanya materi tentang pajak bisa ditanyakan. Feel free to comment, feel free to ask lah ya…

Bubyee :3

Wassalamualaikum Wr. Wb.

*Update 17 Juni 2016*

Sebenernya tahu ini udah lama, tapi baru saya update sekarang untuk sekilas info.

Ternyata eh ternyata, kalau dapet nilai tertinggi di kelas dan memenuhi kriteria nilai akhir minimal ala IAI (kalau nte salah 85) bisa ikut Brevet C di IAI atau beasiswa ikut USKP A gratis lho. Tapi eh tapi, dengan catatan kalau tidak ada ujian yang susulan atau perbaikan. Ini di IAI Cabang Depok ya, nte tau kalau cabang lain-lain gimana ketentuannya.

Walhasil, saya tidak bisa klaim yang gratis itu karena saya pernah susulan untuk 2 materi (capek boo, kelar materi malem besoknya ujian, belom paginya kuliah, eaa curhat). Kalau saja saya tidak susulan, terus kebetulan jadi pinter materi PBB dan PPN A, yey pasti seneng beud deh dapet ilmu plus-plus gratis pulak. #mentalgratisan.

Jadi intinya, kalo brevet yang serius ya semuanya. Siapa tahu, bisa ikut Brevet C atau beasiswa ikut USKP A gratisan. Usahakan jangan ada ujian susulan atau perbaikan gitu. Hehe. Kan lumayan, kalau misalnya emang udah nyiapin dana buat brevet C atau ujian USKP bisa dialihkan ke yang lain. Investasi reksadana mungkin. #lah

Wokayy, sekian dan terimakasih atas perhatiannya.

*Update 12 Juli 2016*

Entah udah lama atau enggak kalau link ini http://www.iaiglobal.or.id/v02/ppl/ppl.php?sbid=98 udah enggak bisa diakses ya. Karena ternyata eh ternyata tampilan website IAI udah baru lebih full colour nah jadi silahkan kalau mau lihat jadwal kursus brevet silahkan klik disini coba atau http://www.iaiglobal.or.id/v03/PPL/jadwalkursus lalu silahkan pilih jenis kursus mau brevet AB atau C, pilih jenis kelas (reguler, intensif, dll), dan pilih lokasi.

Demikian sekilas info hehe.

—

(Kursus privat akuntansi/zahir/accurate dan jasa pembuatan laporan keuangan, Klik Disini)